微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

少儿重疾险一直是很多保险公司争夺的关键点,也因此催生出很多不错的少儿重疾险产品。

奶爸今天介绍的就是慧馨安少儿重疾险。

究竟慧馨安少儿重疾险保障怎么样?值得买吗?

奶爸来为大家解读:

慧馨安少儿重疾险保障怎么样?

慧馨安少儿重疾险值得买吗?

奶爸总结

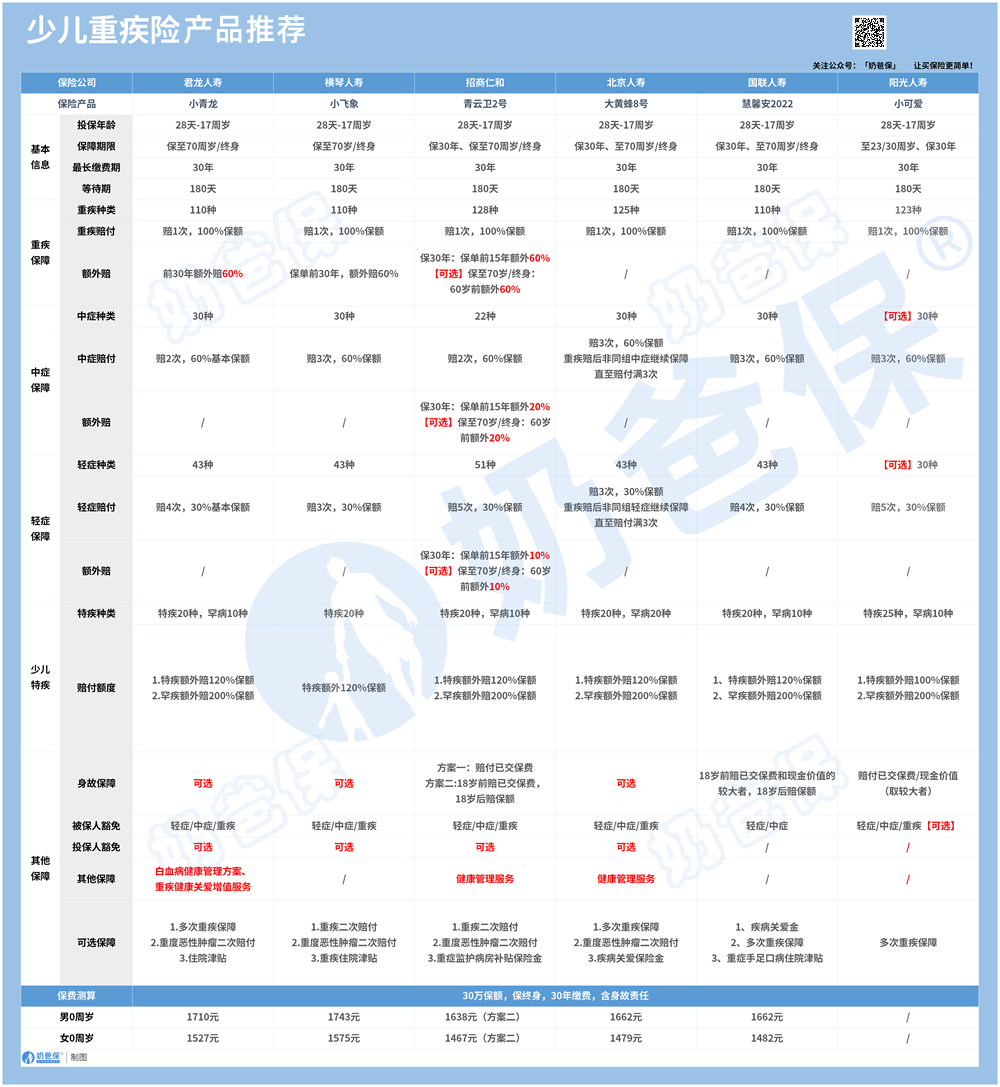

一、慧馨安少儿重疾险保障怎么样?

不同于市面上大多数同类产品仅能保至70岁或终身,慧馨安少儿重疾险还提供了保障30年的选项,给投保者更多的选择空间。

对于关注孩子身体健康的家长来说,慧馨安少儿重疾险提供了一份相当全面的保障。

下文将详细解析这款保险产品的各项保障内容,帮助大家更深入地了解它。

1、基础保障

慧馨安少儿重疾险的基础保障方案涵盖了重疾、中症、轻症,提供了一份非常全面的健康保护。

该保险产品不仅关注常见的大疾病,同时还特别针对儿童高发疾病和罕见疾病提供了特别的保障。

例如,对于儿童高发疾病,如白血病、严重哮喘等,保险可提供最高达到220%的基本保额赔付,这种保障直到合同结束都有效。

2、可选保障

慧馨安少儿重疾险提供了丰富的可选保障,可以更好地满足不同预算、不同需求的家庭。

可选保障包括前30年额外赔疾病关爱金、癌症2次赔、重疾多次赔、重症手足口病住院津贴、投保人豁免以及18岁后身故这6项可选责任。

特别值得一提的是前30年额外赔疾病关爱金,这项附加保障可以让您的孩子在前30年里,一旦遇到重疾,能额外获得50%的保额赔付;

首次患轻症或中症,能额外获得15%和30%的保额赔付。

这意味着如果您选择了30年的保障期限,那么这个保障将在整个保障期内都有效。

比如您投保的保额为50万,那么实际上,您孩子在遇到重疾时能获得75万的赔付。

总的来说,慧馨安少儿重疾险的保障非常全面,基础保障和可选保障设计都很丰富,能满足不同家庭的保障需求。

此外,慧馨安少儿重疾险针对儿童高发疾病和罕见疾病的保障也展现出了其对孩子们健康的深度关怀。

二、慧馨安少儿重疾险值得买吗?

对于购买保险这个问题,我们总是喜欢先看看市场上其他同类产品,然后再做决定。

奶爸将市场上几款热门的少儿重疾险与慧馨安少儿重疾险进行对比。

经过一番横向比较,可以发现,慧馨安少儿重疾险、青云卫2号、大黄蜂8号等这些产品在保障责任和价格上差异并不显著。

小青龙、小飞象等产品虽然在价格上稍显偏高,但其在前30年的重疾赔付却是更为丰厚,这其实是其附加的额外保障所带来的优势。

而慧馨安少儿重疾险在这方面则需要额外购买。

在众多产品中,慧馨安少儿重疾险的最大亮点在于其经济实惠和灵活性。

这款产品提供了从30年到一生的不同保障期限供消费者选择,使其既能满足预算较少的家庭,也能满足预算充足的家庭选择保障至70岁甚至一生。

然而,纵观这些具体的对比和分析,我们需要清楚,选择重疾险并非仅仅比较保障责任和保费,更需从孩子的健康状况、已有保障及实际需求等全方位来考虑。

每一款产品都有其独特性和适用性,你需要根据自身情况来做最优选择。

选择保险,无论怎样,都是一场对未来的负责任的投资。

三、奶爸总结

虽然孩子的重病发生率可能低于成年人,但是由于孩子的抵抗力较弱,一旦疾病处理不当,依然可能发展成重疾。

因此,为孩子配置合适的重疾险至关重要。

综合考虑,慧馨安少儿重疾险提供了全面的保障,价格亲民,性价比优良,是为孩子配置重疾保障的理想选择之一。

奶爸也给大家推荐几款优质的重疾险产品:

先来看看超级玛丽12号重疾险,

首创肺癌关爱金:

针对疫情后肺结节检出增多的情况,新增了肺癌关爱金。

若肺结节切除手术后病理检查不属于恶性肿瘤,365天后确诊为肺癌,保险公司额外赔付30%基本保额。

新增中症轻症多次赔:

将必选责任的轻症和中症责任分开,各赔1次,降低保费。

在可选责任中新增中症轻症多次赔,使投保更灵活,重疾赔付后,中症可继续赔付,无间隔期。

重疾二次赔可以赔同种重疾:

超级玛丽12号的第二次重疾保险金可赔付同种重疾。

例如,55岁前确诊左肺癌,间隔5年后再确诊原发性肝癌,可获第二次重疾保险金。

适用于同种重疾新发/复发/转移及不同重疾,均可获赔。

核保宽松:

支持智核加费+人核加费,对部分疾病核保更宽松,如甲状腺结节和乳腺结节,无严重情况可正常承保。

而同类产品对肺结节核保严格,肺结节低于5mm大多除外,超过5mm可能拒保。

超级玛丽12号在核保宽松和癌症保障方面表现突出,适合追求全面保障和癌症保障的人群。

再来看看i无忧3.0重疾险,

核保宽松:

不询问体检异常,对既往症问询较少,对常见异常如甲亢、甲减、白内障等既往症问询较少,对乳腺结节、甲状腺结节、乙肝等常见问题核保宽松。

例如,良性结节,即使是甲状腺结节3级,也有机会投保。

保障内容灵活、扎实:

提供4个投保计划,灵活选择。预算有限可选择计划一,仅保重疾。预算充足时,可选择计划三,享受轻中重疾保障。

40种轻症,轻症赔付次数5次,每次赔付30%保额;

20种中症,赔付3次,每次赔付60%保额;125种重疾,赔付1次,赔付100%保额。

轻症赔付次数优于市面多数产品,保障内容扎实。

品牌可靠:

中国人保出品,信誉良好,为有健康异常或投保困难的朋友提供选择。

如意久久守护2025重疾险亮点:

高赔付比例:

重疾赔付比例从100%起,最高可达200%,最多赔付6次,重疾赔完轻中症无间隔期继续赔,提供高额的保障。

丰富可选责任:

可以附加重疾额外赔、重疾二次赔和特定重疾护理等。

针对10种特定重疾,60岁后满足护理要求,每年可获得10%保额,限5次,为养老护理需求提供保障。

还可以附加两全险,保障期满,可获得主险重疾和附加两全险累计保费之和,避免保费白交。

健康管理服务:

累计保费不同,服务标准不同。比如提供不限次数的电话和视频医生服务,可以获得就医建议。

对于预算充足,追求全面保障、满期返还保费的朋友,如意久久守护2025是值得考虑的。