奶爸保

奶爸保

最近,市场上刮起了一阵“分红险”的风,不少人也认为未来的市场主流是分红险。

主要还是经济大环境和未来的企业发展趋势,经济发展不再像前些年突飞猛进,存量博弈的时代,企业也是强者恒强,劣币出清。

分红险依附于企业,将实际经营成果产生的盈余,按一定比例向保单持有人进行分配的保险。

盈余就是分红,是收益重要的来源,分红险的分红是不确定的,企业做大做强,那就超多,企业经营不善,那也可以是0。

如今,中意人寿推出的一生中意终身寿险分红型,现价超已交保费速度快,保费1万元起,投保年龄最大到70岁,门槛相对较低,对大部分人群都非常友好。

一、一生中意终身寿险分红型值得买吗?

以30岁,年交10万,交10年为例做了演示表,一生中意终身寿险分红型的表现如下:

利益演示")

在保险公司每年都有分红利益的情况下,每年的分红保额都在累积,在缴纳保费的第10年,现价超过已交保费.

此后随着红利保额的不断累积,拿到的钱也越高。

50岁时,含红利的现价可达13394939元;

60岁时,含红利的现价可达1713134元;

70岁时,含红利的现价可达2188766元。

在60岁-80岁这个阶段,产品带分红收益的IRR均超过3.5%,表现非常亮眼。

也就是说,假设每年都能拿到演示的分红,中意一生终身寿险分红型持有30年的IRR就可高于3.5%定价产品,非常值得入手!

不过,由于分红险总收益是由确定的基本保额+不确定的保单分红构成,虽然未来的分红不保证,但可以从2个维度侧面了解:

第一个,是看保险公司的投资实力

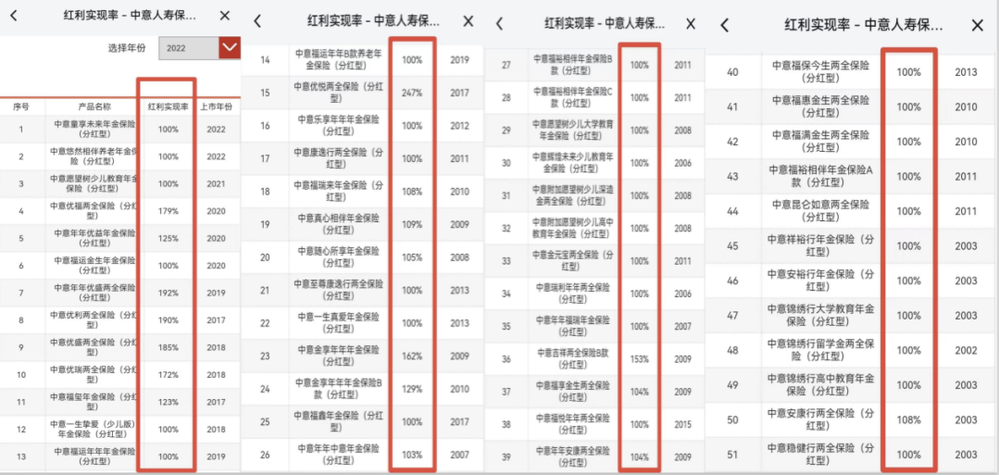

第二个,是了解保险公司既往的红利实现率。

如果红利实现率>100%,说明实际分红高于演示红利,也就是能拿到比演示情况更多的钱。

中意人寿之前的分红险产品,过去5年红利实现率均>100%,最高甚至达到247%!甚至连2003年上市的“20岁”老产品,目前的分红实现率也都能达到100%,这个成绩,只能说牛!

值得一提的是,中意人寿分红持久性和稳定性,跟其外方大股东忠利集团的经营风格离不开关系。忠利集团成立于1831年,自1859年起,已经连续160年不间断实现给客户分红!

就中意人寿目前的红利实现率和股东相关背景来看,一生中意终身寿险分红型的分红还是非常值得期待的。

一生中意终身寿险分红型可以搭配万能账户:中意鑫意锁终身寿险(万能型)。

虽然条款规则中写明万能账户保底利率为2%,但是根据中意官网披露的最新数据显示,7月万能账户结算利率可达4.0%

目前利率下行阶段,万能账户能给到4%的利率,非常可观了。

一生中意终身寿险分红型搭配万能账户,双轮驱动,浮动利益的空间更大,帮助实现二次复利,资产再增值,对手里有闲钱的,闭眼入!

此外,一生中意终身寿险分红型根据不同投保情况,可享受不同程度的星级服务、悦养老服务、意管家服务、高客服务等。

咱可以享用保险公司提供的优质医疗资源,如国内外二次诊疗、海外就医、重疾绿通、院后照护等,在关键时刻帮您解决看病难的问题。

总保费达到一定标准,还能享受居家养老上门,如远程医疗师、康养评估师、照护援助师等,对养老生活提高保障。

也提供法律/留学咨询、住院垫付、道路救援等多项服务,非常全面。

二、一生中意终身寿险分红型哪个公司产品?

购买年金险、寿险等,大家更建议关注产品本身。

但是分红型产品和保险公司的经营息息相关,因此购买时还要对保险公司进行深入考察。

一生中意终身寿险分红型的承保公司中意人寿成立于2002年,由中石油+忠利集团合资组建,注册资本37亿元,是中国最大的合资寿险公司之一。

中意人寿自身实力过硬,此前承接的一份团体保险,保费高达200亿人民币,被吉尼斯世界记录认证为世界上最大的一张保单。

股东背景也超级雄厚,中石油是由中央直接管理的国有特大型央企,也是世界上最大的石油公司之一,2022年全球500强企业排名第4位;

忠利集团是意大利知名保险企业,迄今已有190余年的保险经营经验,2022年全球500强企业排名第73位。

两家全球500强企业强强联手,站在“巨人”肩膀上的中意人寿自带央企背景,各方面能力都很强。

2013年,中意人寿作为大股东,联合中意财险和昆仑信托,成立了中意资产。

中意资产,主要负责境内外资产管理及企业多元融资服务等,并与多家银行、保险、信托等金融机构密切合作,目前已拥有丰富的多领域资产配置经验,累计管理三方资金规模3286亿元。

像大家耳熟能详的一带一路、西气东输、西南铁路网等都是中意资产参与的项目。

这些项目也能让中意人寿获得长期、稳定的投资回报率,从而带来稳定的分红。

三、奶爸总结

一生中意终身寿险分红型目前都处在分红险产品的第一梯队,低门槛+高收益+回血快,加上资本扶持和保险公司资管能力强,分红更有保障,适合想要博取较高保单利益的人群。

属于保额分红的模式,在当今大环境之下,越早入手越划算。

奶爸也给大家推荐几款目前值得选择的终身寿险产品:

1、一生中意福享版(分红型)

中意人寿经典款——一生中意系列!

虽然保底收益都在1.3%左右,但演示利率是目前少有的4.25%产品。

叠加分红收益后,封闭期只有7年,

10年预期红利IRR达1.8%以上,最高红利IRR有机会超过3.2%,目前5款产品最高。

保单权益丰富、增值服务又多,资金周转更方便。

【适用人群】

能接受较低的确定性,来换取更高的分红预期的朋友。

2、一生中意鑫享版(分红型)

同样也出自中意人寿热门IP,但和福享版优点不一样的是,

鑫享版的保底收益更高一点,演示红利就下调了些。

30岁女性,5年交,年交10万,叠加红利收益,

封闭期只有7年,而持有10年预期IRR就超过1.5%,

最高无限接近3%!

【适用人群】

追求更稳定收益、看重保司综合实力、产品保单权益的朋友。

3、鸿利鑫享3.0(分红型)

陆家嘴国泰人寿出品,和中意人寿一样,有着20多年的分红险运营经验。

保司实力出众,产品也很优秀:

30岁女性,5年交,年交10万,单保证收益最高也超过1.5%,

如果叠加红利收益,最高超过3.1%!

可以说两者都兼得。

【适用人群】

看中保司综合实力,兼顾保底+分红的朋友。

4、悦享盈佳福享版(分红型)

中邮人寿出品,妥妥的大保司系分红险。

且投保门槛超低的,年交5000元起就能买了,普通工薪阶层都能拥有!

30岁女性,5年交,年交10万,

单看保证收益,比鸿利鑫享3.0还略高一点点。

附加红利收益后,封闭期只有6年,

持有10年,预期红利超过1.7%,最高有机会超过3.1%!

【适用人群】

看中大品牌产品、预算不多,兼顾保底+分红收益的朋友。

5、光明至尊乐享版(分红型)

光大永明人寿的爆款系列——光明至尊,一直以来好评都非常不错。

新上的光明至尊乐享版,前期现价增长非常快,

单看保证收益,回本只要8年;叠加分红只要6年。

而且,保证收益是这里面最高的:

30岁女性,5年交,年交10万,最高超过1.6%!

如果叠加红利收益,

保单第10年,预期红利IRR>2%,市场少有,

最高预期红利IRR>3%

【适用人群】

看中前期回本速度快、保证收益高,有养老社区需求朋友。

想要了解产品详细信息的朋友,也可以私聊奶爸~