奶爸保

奶爸保

为此,招商仁和人寿推出和润年年养老年金保险,不仅收益表现亮眼,现金价值持续终身,保证领取长达25年,还可搭配最低保证利率3%的招管家万能账户!

下面奶爸来给大家详细介绍一下。

招商仁和和润年年养老年金保险亮点有哪些?

2023年年金险哪款好?

奶爸总结

一、招商仁和和润年年养老年金保险亮点有哪些?

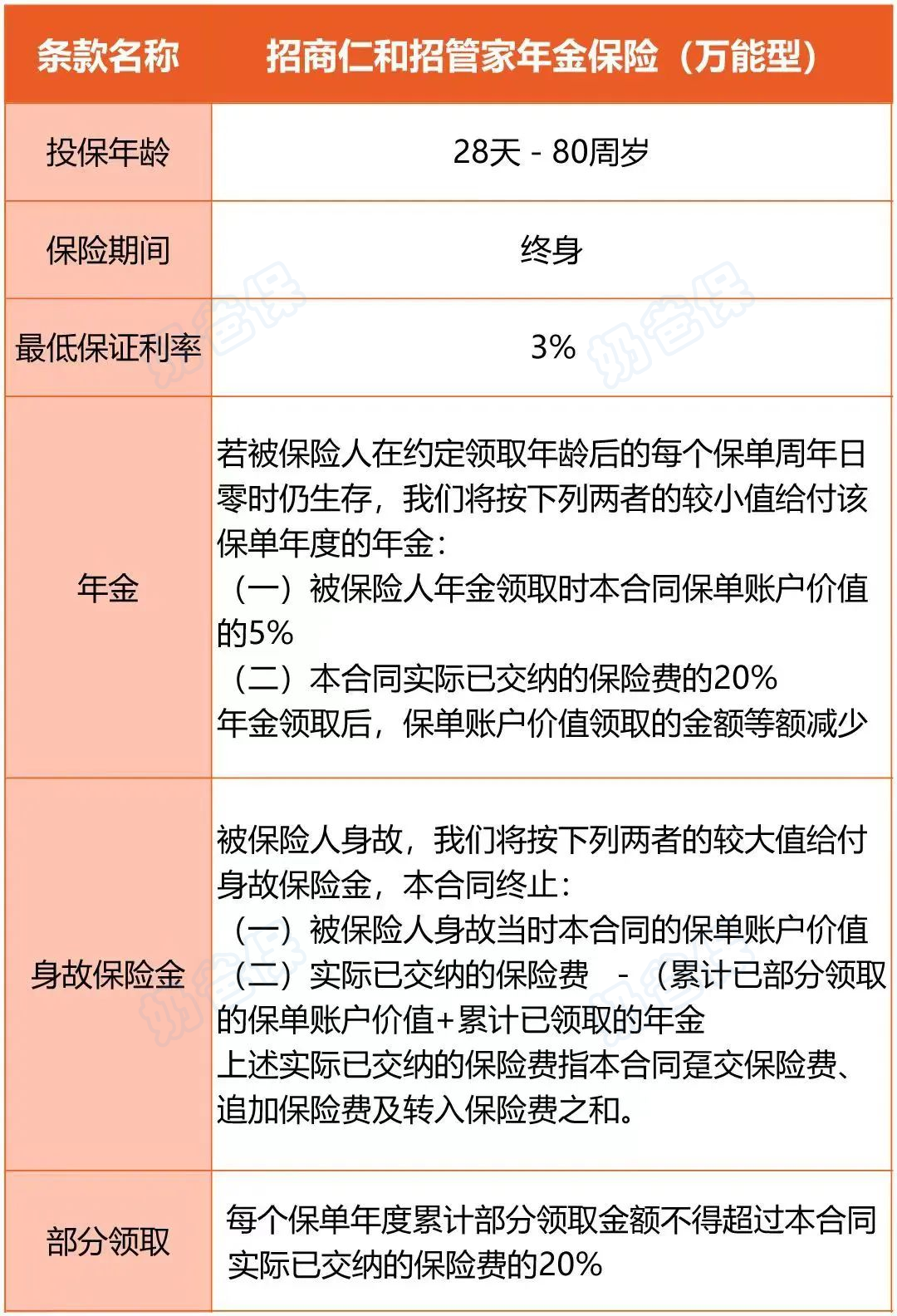

招商仁和和润年年养老年金保险的基本形态已经整理在下图,大家一起来看看。

下面奶爸来给大家介绍一下招商仁和和润年年养老年金保险的亮点:

1、保证领取长达25年,现金价值持续终身

以30岁和先生,年交10万,10年交,60岁开始年领,本金100万为例,招商仁和和润年年养老年金保险的收益如下:

和先生从60周岁时开始领取养老年金,他每年可以领取117470元。

和先生70周岁时,累计领取达到1292170元,超过已交保费,此时现金价值有1362740元。

和润年年有保证领取25年,即使和先生不幸身故,这笔保证领取的年金还是会给到受益人。

和先生85周岁时,累计领取养老年金已经达到3054220元,是已交保费的3倍多,此时IRR为3.36%,现金价值仍有567760元,收益不错。

不仅有保证领取25年,现金价值还持续终身,是应对老年资金风险的有力保障!

2、领取年龄选择多,1万元起投

招商仁和和润年年养老年金保险支持0~65周岁投保,缴费期可选1/3/5/10/20年交,1~6类职业人群都能买。

在养老金领取上,女性可选55/60/65岁领取,男性可选60/65/70岁领取,大家可以按需规划自己的养老金。

趸交5万元起投,超过部分按 1000元的整数倍递增;年交1万元起投,超过部分按1000元的整数倍递增即可。

3、可搭配最低保证利率3%万能账户

收益增长方面,招商仁和和润年年养老年金保险更是搭配了“招管家”万能账户。

目前,此万能账户的现行利率达到4.5%,最低保证利率达到3%,转入万能账户的年金可以实现二次增值。

招管家万能险每个保单年度累计部分领取金额不得超过合同实际已交纳的保险费的20%;

在追加上也有一定限制,最低金额需为1000元,且为100元整数倍;

部分领取在前五个保单年度有手续费,费率依次为5%/4%/3%/2%/1%

4、满足要求可入住养老机构畅享金色晚年

为助力长者高品质幸福晚年生活,招商仁和人寿推出“仁和颐家”综合养老计划。

达到一定金额,即可成为该计划养老权益资格人,尊享长居优先、短期旅居和价格优惠三大养老机构权益。

年金保险产品和养老社区的结合,不仅能为老年人带来财富保障,更是能在衣食住行与康养健管两方面 ,给进入养老阶段的人群带去贴心的体验。

“仁和颐家”现有服务网络已覆盖深圳、广州、武汉、杭州4个城市, 7家养老机构。

获得“仁和颐家”养老社区的入住资格有两个:

1、可通过购买招商仁和人寿推出的对接养老社区的保险产品(寿险或年金险),达到一定的保费即可获得“仁和颐家”的入住资格(入门门槛是200万保费)

2、短期有入住需求的老年人,缴纳入门费后向社区提出申请,审核满足年龄、健康、财务标准的情况下可以入住。

所辖机构由招商高利泽和招商观颐负责运营。

招商高利泽是招商蛇口联合法国第四大养老机构——法国高利泽集团成立的高端养老运营公司,具有国外先进的养老理念、运营体系和丰富的医护经验。

招商观颐作为国内高端养老服务运营商,着力打造“自然、和谐、健康、关爱、养生”五大康养主张和“康、养、医、护、乐、居”六颐康养服务。

特别是阿尔兹海默症患者,推出特色认知症照护和全人照护护工服务,以多层级的服务体系和专业照护体系,为长者提供健康、快乐、有尊严、有品质的幸福养老生活。

二、2023年年金险哪款好?

奶爸给大家筛选了几款能对接养老社区的年金险产品:

1、光明慧选

两个领取方案可选:有领取20年版和终身领取版。前者一次性领取大笔满期金,适合想要传承财产的人群;后者能源源不断领取现金,适合想要稳健养老的人群

可附加万能账户:可自由选择附加增利宝(尊享版)万能账户,保底利率高达3%,比一般万能险保底利率高

可对接养老社区:低至总保费30万即可入住光大旗下的养老社区

【总结】

保单领取选择空间大、资金使用灵活。

【适用人群】

想要入住养老社区,或想要灵活使用资金的人群。

2、大家养多多3号

投保门槛低:无健康告知,最低2000元起投

保单权益丰富:支持加减保、最低25万总保费就能获得养老社区入住权

现金价值持续至85岁:选择保证领取20年版本,年金开始领取后至85周岁都有现金价值,能灵活支配资金

可附加万能账户:可附加万家福万能险,保底利率2.5%

【总结】

资金使用较为灵活,活得越久收益越高。年金险市场的一匹黑马。

【适用人群】

想要低门槛入住养老社区的工薪阶层。

3、大家福满满

年金收益高:30岁男性年交10万、10年缴费,60岁起领,85岁IRR达到3.7%%

包含祝寿金:被保人生存至80、90、100周岁,给付基本保险金额的100%、200%、300%让被保人获得更高的生存收益

保单保障丰富:支持对接养老社区、变更投保人、加减保,可选投保人意外身故/全残豁免责任

【总结】

收益可挤进年金险产品第一梯队,保单使用灵活。

【适用人群】

追求高收益、想要比较灵活使用保单资金的人群。

4、星海赢家(庆典版)

两个领取方案可选:计划一保证领取20年,适合稳健养老;计划二保证领取15/12年,收益可观,适合家里有长寿基因,对寿命信心足的人群。

增值服务好,可享高端养老社区:可享高端医疗、高客服务等服务,满足一定条件可入享星堡养老社区,愉快过晚年

保单权益丰富、灵活:支持减保、指定第二投保人,还可以进行领取计划变更、保单转换等,资金使用更灵活

可附加万能账户:保底利率3%,灵活领取,享资金二次增值

【总结】

资金使用超灵活、增值服务多

【适用人群】

追求品质养老生活、想要比较灵活使用保单资金的人群

如果你想了解更多保险理财产品,戳这里:

2023年理财险榜单,哪些年金险和增额终身寿险值得买?

2023年理财险榜单,哪些年金险和增额终身寿险值得买? https://weixin.qq.naibabao.com/cms/show-13098.html

https://weixin.qq.naibabao.com/cms/show-13098.html

三、奶爸总结

招商仁和和润年年养老年金保险

奶爸也汇总了几款优质的年金险产品:

1、固收型年金险

推荐大富翁6.0,出自富德生命人寿。

目前市场少有有保证领取的年金险,安全感十足:

方案一保证领取25年;方案二保证领取已交保费。

到80岁还有一笔祝寿金到账,领100%保费,基本不少朋友以后都有机会拿到。

活多久领多久,提供细水长流的现金流:

30岁女性,5年交,年交10万,投保方案二,55岁每年都能领18930元。

【适用人群】

有养老补充需求、看中保证领取的朋友。

2、快返型年金险

推荐3款产品:蛮好的人生2025、星颐朱雀版分红型和悦活人生B款分红型。

前面一款是固收型,后面两款是分红型。

这3款产品,最快第5年起就可以开始领钱了。

以30岁女性,5年交,年交10万为例子:

蛮好的人生2025计划一:第5年领10500元;第6年~74年领9690元;

星颐朱雀版分红型:保证最低可领7992元/年;叠加分红有机会领7992~50311元/年;

悦活人生B款分红型:第5~9年保证领4290元;第10~74年则是8580元;叠加分红有机会领4290~83824元。

可以说,

蛮好的人生2025领取是非常稳定的,收益IRR在1.8%左右。

星颐朱雀版分红型保证领取高,且前期现价增长非常快!

保单第10年,收益IRR为2.129%,最高有机会超过3%!

悦活人生B款分红型,前面9年领取不高,第9年后是翻倍领取,先低后高,

且产品分红也很大方。

保单第10年,收益IRR为2.136%,最高接近3%!

【适用人群】

这3款产品可以这么选:

看中大保司、追求稳定领取,推荐蛮好的人生2025;

看中总体领取水平较高,推荐星颐朱雀版分红型;

看中养老社区、希望后面可以多领一些的朋友,推荐悦活人生B款分红型。

想要了解产品详细信息的朋友,也可以私聊奶爸~