奶爸保

奶爸保

在重疾险领域,“超级玛丽”是个响当当的大IP。

如果此前有关注奶爸分享的理赔实录的朋友应该知道,奶爸有分享过一下超级玛丽因甲状腺癌而赔付的案例。

今天,奶爸再次遇到了甲状腺癌理赔的案例,同样也是超级玛丽重疾险。

这个系列的产品理赔情况怎么样?

今天分享一个和泰人寿超级玛丽2020重疾险的理赔案例。

01案例详情

02 案例小结

01案例详情

案例概况

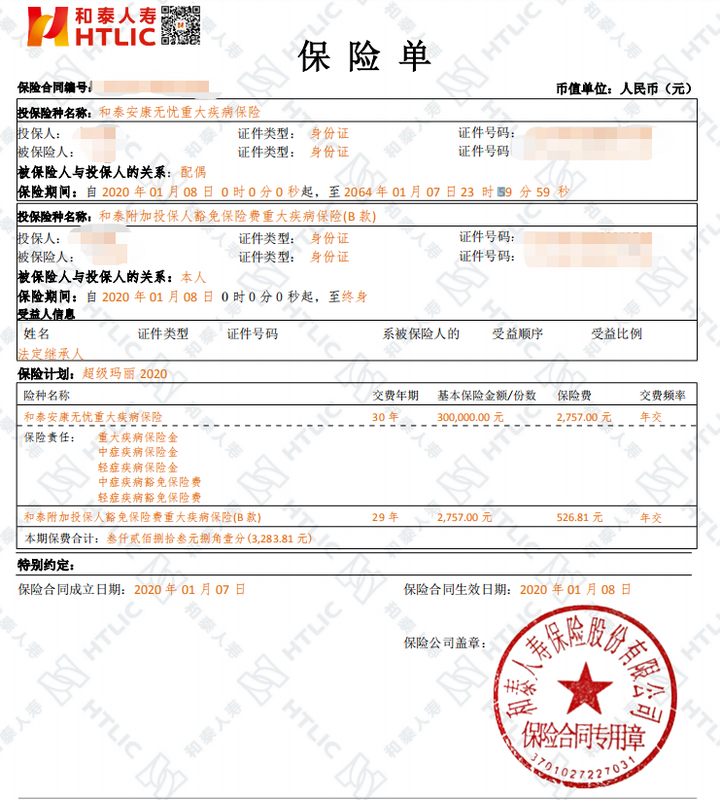

和泰超级玛丽2020重疾险

投保时间:2020年1月7日

出险时间:2020年11月14日

报案时间:2020年11月17日

理赔原由:甲状腺微小乳头状癌

理赔金到账时间:2021年1月15日

缴纳保费:3283.81元

理赔金额:450000元

1、投保

2020年1月7日,山东的宋先生和妻子陈女士互相为对方投保了一份和泰超级玛丽重疾险2020。

陈女士作为被保人的这份保单,保额30万,保至80岁,按30年缴费,附加投保人豁免责任,年交保费3283.81元。

1月8日,合同生效。

2、出险

2020年10月23日,也就是投保9个月后,陈女士在参加单位组织的体检后,发现甲状腺右侧结节,怀疑为恶性。

遂去山东省某三甲医院进行甲状腺穿刺检查。

2020年10月26日,穿刺检查结果出来,确诊为恶性。

2020年11月11日,陈女士住进山东省某三甲医院;

并于11月13日进行了甲状腺癌切除手术,术后对切除组织进行病理检查,结果为甲状腺微小乳头状癌。

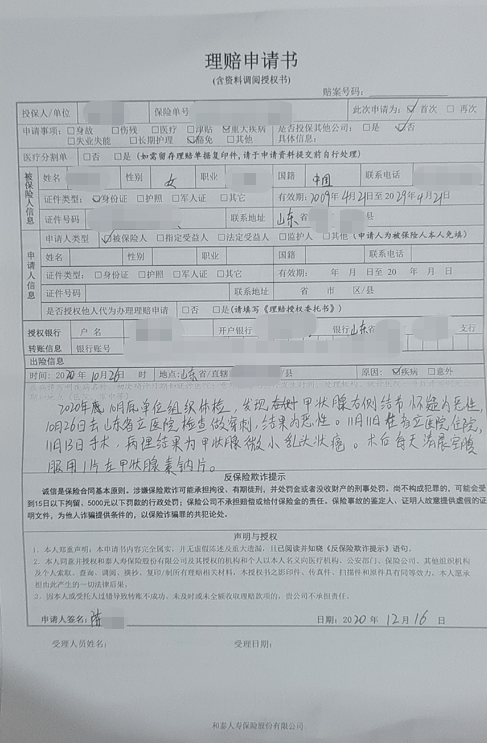

3.报案、准备并提交理赔资料

2020年11月17日,出院后,陈女士向保险公司申请报案。

和泰保险根据陈女士提供的病理报告,初步做出责任判定:

出险时间已过保单等待期,且达到重疾赔付标准,要求陈女士准备理赔所需材料。待材料准备齐全,确认无误后,12月15日,陈女士将材料邮寄给保险公司审核。

4.理赔成功

经保险公司审核调查,陈女士所患疾病符合和泰超级玛丽2020理赔标准。

遂向陈女士下发理赔决定通知书。2021年1月15日,即理赔决定通知书下发后5个工作日内,陈女士收到理赔款45万元。

由于和泰超级玛丽2020是单次赔付型产品,此次重疾理赔后,陈女士的这份保单责任终止。

不过,虽然陈女士的保障终止,但其丈夫宋先生的保单,不仅可以豁免后续应交保费,且他的保单也还会继续生效。

这是为什么呢?

因为当初投保时,宋先生和陈女士互为投保人给对方投保,也就是我们常说的夫妻互保。

且两份保单都附加了投保人豁免责任。

和泰超级玛丽2020附加投保人豁免保险条款规定:

投保人如因患轻症、中症、重疾、身故、全残,则均可豁免后期保费,合同继续有效;若选恶性肿瘤二次赔,首次重疾豁免后期保费,合同继续有效。

因此陈女士患重疾出险后,宋先生那份保单的投保人豁免责任生效,后续保费可以豁免,保障继续有效。

至此,本次理赔结束。

02 案例小结

甲状腺癌是一种高发癌症,男女发病比例约为1:4,其中,20-40岁女性群体尤为高发。

案例中的陈女士出险时,才38岁。

万幸的是发现得早,而且甲状腺癌的治愈率高,预后良好;

同时,由于陈女士提前买好了重疾险,这笔45万元的理赔金也能帮她更为坦然地度过这个难关。

从陈女士这个理赔案例中,我们可以得到2点启发:

1、买重疾险,可以优先考虑有额外赔付的产品:陈女士的保单只有30万保额,最后却拿到了45万理赔款,为什么?这是因为,和泰超级玛丽2020是一款有额外赔付责任的重疾险:

0-40岁投保,在保单前15年因重疾出险,可额外赔付50%基本保额。陈女士是在37岁时投保,38岁时出险,符合上述约定。

因此可获赔30万 + 30万 *50% = 45万。现在主流热销的重疾险,很多都有额外赔付责任。

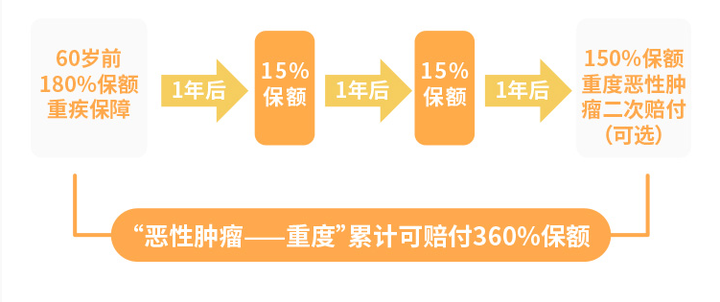

其中,超级玛丽4号除了60岁前重疾额外赔80%,另外还有恶性肿瘤持续治疗额外赔,累计最多赔30%基本保额,总共最高可赔360%保额。

有些产品甚至连中症、轻症也有额外赔。

我们投保重疾险,就可以优先考虑额外赔付比例高的产品。

2、夫妻同时投保,可考虑相互投保,并附加投保人豁免责任

这样做的好处,前面也有提到:

夫妻双方无论谁不幸因重疾出险,另一方的保单后续保费不用再交,且保障继续有效。

而且,除了额外附加的投保人豁免,重疾险基本都会自带被保人豁免。在这个案例中,如果陈女士不是患了重疾,而是因轻、中症出险,情况则会变成:陈女士和宋先生的两份保单后期保费全部豁免,保障均继续有效。

在这种情况下,附加的投保人豁免责任起了很高的杠杠效应。

不过要注意的是,

额外附加投保人豁免,相当于另外投保一份小额的重疾险,每年的保费也会更高。

另外,不同产品的豁免责任不尽相同。

有些产品无论是身故/全残、患重疾,还是轻、中症,都能豁免保费;

而有些产品则只有在患特定疾病时才能豁免,投保时要稍微留意一下。

我们买了保险,都希望永远都别用上;

但如果不幸出险了,建议第一时间向保险公司报案。

咨询清楚理赔需要哪些资料,后续可以更有针对性地去准备。

如果自己不知道怎么报案、申请理赔,或碰到其它任何关于理赔的问题,都可以来咨询奶爸保的理赔老师。

有些环节虽然看似简单,但操作起来还是比较麻烦的。

理赔老师每天处理大量案件,掌握更多理赔技巧,也能协助我们准备和审核材料、查询案件进度,和保险公司沟通,更高效地获得理赔。

最后,愿所有的保单永不出险。

如果大家挑选保险有什么困难,可以添加奶爸微信:naibabao86 进行1对1咨询,现在关注“奶爸保”公众号,回复“官网”,还可以获得属于您的专属资料包,让您买保险变得更简单。

如果大家挑选保险有什么困难,可以关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。